Chỉ số ROA là một thước đo quan trọng trong tài chính, giúp các nhà đầu tư và chủ doanh nghiệp đánh giá được hiệu quả sử dụng tài sản của công ty. Ở bài viết này, 1Academy sẽ phân tích chi tiết về chỉ số ROA, ý nghĩa của nó trong lĩnh vực đầu tư, công thức tính chính xác nhất, và những ứng dụng thực tế của chỉ số này trong doanh nghiệp.

1. ROA là gì?

Chỉ số ROA (Return on Assets) hay Tỷ suất lợi nhuận trên tổng tài sản là chỉ số đo lường khả năng sinh lời của doanh nghiệp dựa trên tổng tài sản mà doanh nghiệp đó sở hữu. Chỉ số này cho biết doanh nghiệp tạo ra bao nhiêu lợi nhuận từ mỗi đồng tài sản đầu tư, phản ánh hiệu quả sử dụng tài sản trong hoạt động kinh doanh.

Chỉ số ROA càng cao thì cho thấy rằng hoạt động kinh doanh đang càng có hiệu quả và các nguồn lực đang được quản lý, khai thác tối ưu.

2. Ý nghĩa của chỉ số ROA

ROA là một chỉ số quan trọng trong phân tích lợi nhuận và đánh giá hiệu quả hoạt động của doanh nghiệp, cụ thể trong cách doanh nghiệp đó sử dụng tài sản để tạo ra lợi nhuận. Cụ thể thì ROA cho biết:

Hiệu suất sử dụng tài sản: ROA đo lường mức độ sinh lời mà doanh nghiệp có thể tạo ra từ mỗi đồng tài sản mà họ sở hữu. Khi chỉ số này càng cao, doanh nghiệp càng khai thác tài sản hiệu quả hơn để tạo ra lợi nhuận

So sánh hiệu suất các doanh nghiệp: ROA là công cụ hữu ích để so sánh hiệu quả hoạt động của các doanh nghiệp trong cùng lĩnh vực kinh doanh. Doanh nghiệp có ROA cao hơn sẽ thường thể hiện khả năng quản lý và hoạt động tốt hơn so với đối thủ.

Thông thường, các doanh nghiệp thuộc lĩnh vực khác nhau sẽ có ROA khác nhau. Các ngành công nghiệp cần nhiều vốn và yêu cầu giá trị tài sản cố định cao để vận hành thường sẽ có ROA thấp hơn. Tuy nhiên, nếu doanh nghiệp có cơ sở tài sản lớn vẫn có thể đạt ROA cao khi thu nhập của họ đủ lớn.

Khả năng quản lý tài sản: Chỉ số ROA cao và ổn định thường sẽ là dấu hiệu của một doanh nghiệp có chiến lược sử dụng tài sản hiệu quả.

Quyết định đầu tư: ROA là một tiêu chí quan trọng đối với các nhà đầu tư khi xem xét đến tiềm năng đầu tư. ROA cao không chỉ phản ánh tiềm năng lợi nhuận tốt mà còn cho thấy mức độ rủi ro đầu tư thấp.

3. Mối quan hệ giữa chỉ số ROA và chỉ số ROE

ROE hay Return on Equity (Tỷ suất lợi nhuận trên vốn chủ sở hữu) được dùng để đánh giá mức sinh lời và hiệu quả trong việc sử dụng vốn chủ sở hữu của doanh nghiệp để tạo ra lợi nhuận.

Cả ROA (Tỷ suất lợi nhuận trên tổng tài sản) và ROE (Tỷ suất lợi nhuận trên vốn chủ sở hữu) đều đo lường mức độ hiệu quả của việc sử dụng nguồn lực của một công ty.

- Tuy nhiên ROA sẽ tính đến tất cả nguồn vốn, bao gồm cả nợ vay vì tổng tài sản trong ROA là tổng của cả vốn chủ sở hữu và nợ phải trả để vận hành hoạt động.

- ROE chỉ đo lường lợi nhuận trên vốn chủ sở hữu của công ty, không tính đến các khoản nợ phải trả.

Như vậy, khi một công ty vay thêm nợ hay sử dụng các đòn bẩy tài chính thì tổng tài sản của họ sẽ tăng lên nhưng vốn chủ sở hữu sẽ không thay đổi. Điều này làm cho ROA giảm vì tổng tài sản (mẫu số) lớn hơn trong khi lợi nhuận không đổi, còn ROE thì tăng lên vì lợi nhuận được tạo ra từ vốn chủ sở hữu nhỏ hơn dẫn đến tỷ lệ này lớn hơn.

Khi công ty sử dụng nhiều đòn bẩy và vay nợ nhiều hơn thì ROE sẽ cao hơn so với ROA và đồng thời thì rủi ro tài chính cũng sẽ tăng.

4. Công thức tính chỉ số ROA

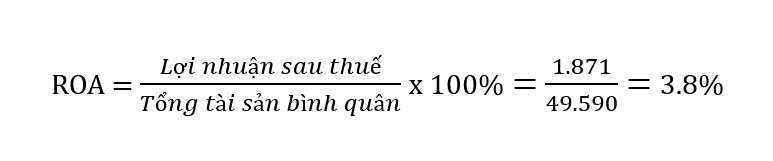

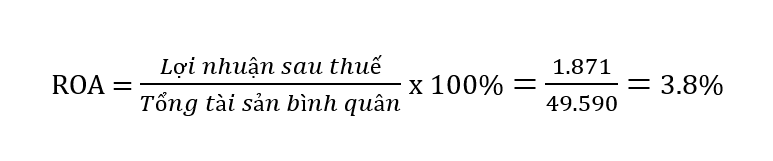

Để tính chỉ số ROA (Return on Assets), ta lấy lợi nhuận ròng (Net Income) chia cho tổng tài sản bình quân (Average Assets), rồi nhân với 100 để biểu thị dưới dạng phần trăm. ROA cho thấy tỷ lệ phần trăm lợi nhuận mà doanh nghiệp có thể tạo ra từ tổng tài sản mà mình đang sở hữu.

Trong đó:

- Lợi nhuận sau thuế là khoản lợi nhuận sau khi đã khấu trừ đi tất cả các chi phí kinh doanh trong một giai đoạn nhất định và thuế.

Các chi phí hoạt động ở đây có thể bao gồm cả chi phí sản xuất, chi phí hành chính và marketing, chi phí khấu hao,…

Ngoài ra, doanh nghiệp cũng cần tính vào lợi nhuận các khoản thu nhập nhập bổ sung từ đầu tư hoặc từ những nguồn không liên quan trực tiếp đến hoạt động kinh doanh chính, ví dụ như tiền thu được từ việc bán thiết bị hoặc những tài sản cố định.

- Tổng tài sản bình quân được tính bằng trung bình cộng tổng tài sản cuối kỳ hiện tại với tổng tài sản cuối kỳ của kỳ trước

5. Cách tính chỉ số ROA trên báo cáo tài chính

Chỉ số ROA có thể được tính toán dễ dàng từ Báo cáo tài chính được công bố định kỳ hàng quý và hàng năm của doanh nghiệp.

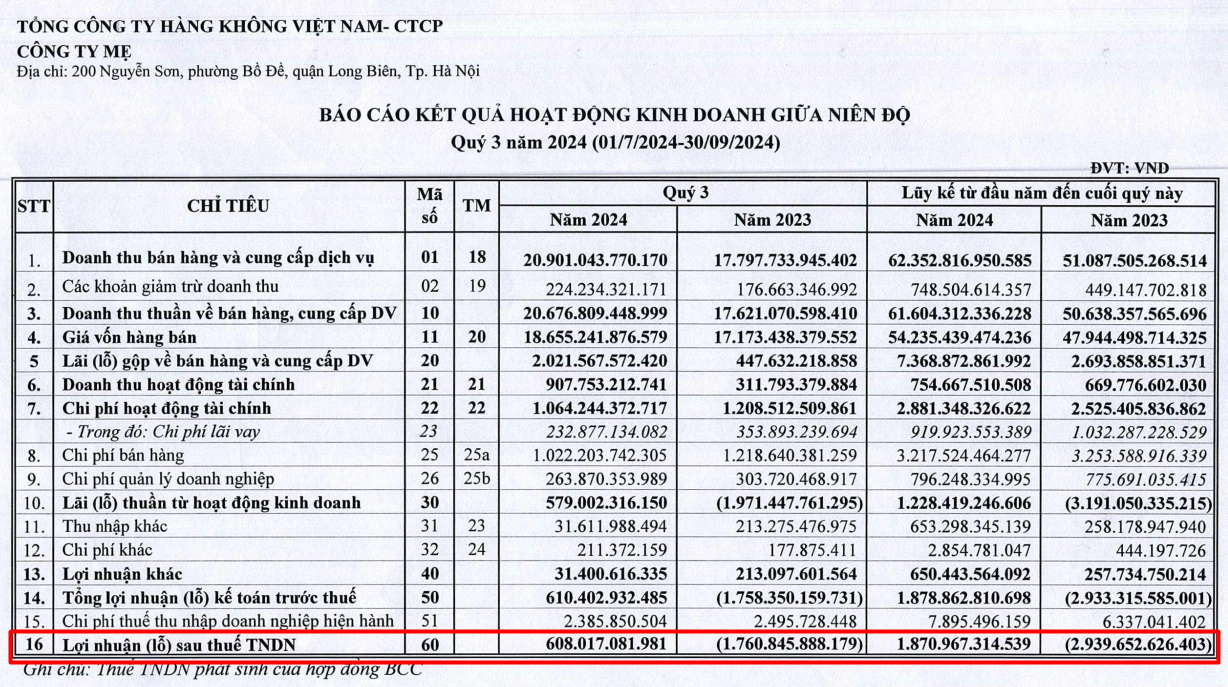

Ví dụ: Tính chỉ số ROA của Tổng công ty hàng không Việt Nam đến quý 3 năm 2024

Bước 1: Xác định chỉ tiêu lợi nhuận sau thuế

Ta thấy trên báo cáo kết quả hoạt động kinh doanh thì lợi nhuận sau thuế của HVN đến quý 3 năm 2024 là 1.871 tỷ đồng.

Bước 2: Xác định chỉ tiêu tổng tài sản bình quân

Chỉ tiêu lợi nhuận sau thuế phản ánh kết quả kinh doanh đến hết quý 3 năm 2024. Do đó, nếu chỉ lấy tổng tài sản tại thời điểm 30/9/2024 thì sẽ không phản ánh đúng bản chất thay đổi của tài sản trong đến hết quý 3.

Ở đây, ta cần sử dụng chỉ tiêu tổng tài sản bình quân:

Bước 3: Tính chỉ số ROA

Cuối cùng thì ta cần thay số liệu đã có vào công thức:

6. Những điểm cần lưu ý khi sử dụng chỉ số ROA

Kỳ tính ROA phù hợp

ROA có thể được tính theo các khoảng thời gian khác nhau như tháng, quý hoặc năm tùy theo yêu cầu thực tế của người phân tích.

Khi so sánh ROA qua từng giai đoạn, cần đảm bảo các kỳ so sánh tương ứng để có kết quả chính xác nhất

ROA không có mức chuẩn cố định

Nghiên cứu cho thấy không có mức ROA cụ thể được coi là “tốt” cho mọi doanh nghiệp vì chỉ số này phụ thuộc vào quy mô, ngành nghề và đặc điểm ngành của từng doanh nghiệp.

Một năm ROA không đủ để đánh giá hiệu quả trong lâu dài, vì vậy mà các nhà đầu tư cần theo dõi thường xuyên chỉ số ROA trong khoảng thời gian từ 3- 5 năm để phân tích hiệu quả trong trung và dài hạn

Tính ổn định của ROA

Nếu chỉ số tăng dần qua các năm thì đây chính là dấu hiệu tích cực cho thấy doanh nghiệp đang hoạt động hiệu quả và có lợi nhuận sau thuế tương đối ổn định

Ngược lại, nếu chỉ số giảm hoặc có biến động bất thường thì có thể phản ánh sự bất ổn hoặc giảm sút trong hiệu quả sử dụng tài sản của doanh nghiệp.

7. Chỉ số ROA bao nhiêu là tốt đối với doanh nghiệp

Nhìn chung thì ROA trên 5% sẽ được coi là tốt, và khi trên 20% được coi là xuất sắc. Tuy nhiên chỉ số ROA sẽ được đánh giá dựa trên nhiều yếu tố và cần phải được so sánh với các doanh nghiệp trong cùng ngành để có được cái nhìn toàn diện nhất.

Một số yếu tố cần xem xét khi đánh giá chỉ số ROA cụ thể như sau:

Ngành nghề, lĩnh vực doanh nghiệp đang hoạt động

Mỗi ngành sẽ có đặc điểm cơ cấu tài sản khác nhau và ảnh hưởng đến mức ROA thực tế. Ví dụ như các ngành sản xuất hay cơ sở hạ tầng sẽ yêu cầu đầu tư lớn vào tài sản cố định. Tuy nhiên không thể khẳng định khi chỉ số ROA thấp hơn X% là xấu, còn cao hơn là tốt được vì không có một mức chuẩn nào để đánh giá được. Điều quan trọng là doanh nghiệp cần phải xem xét mô hình kinh doanh của mình và so sánh trong cùng ngành.

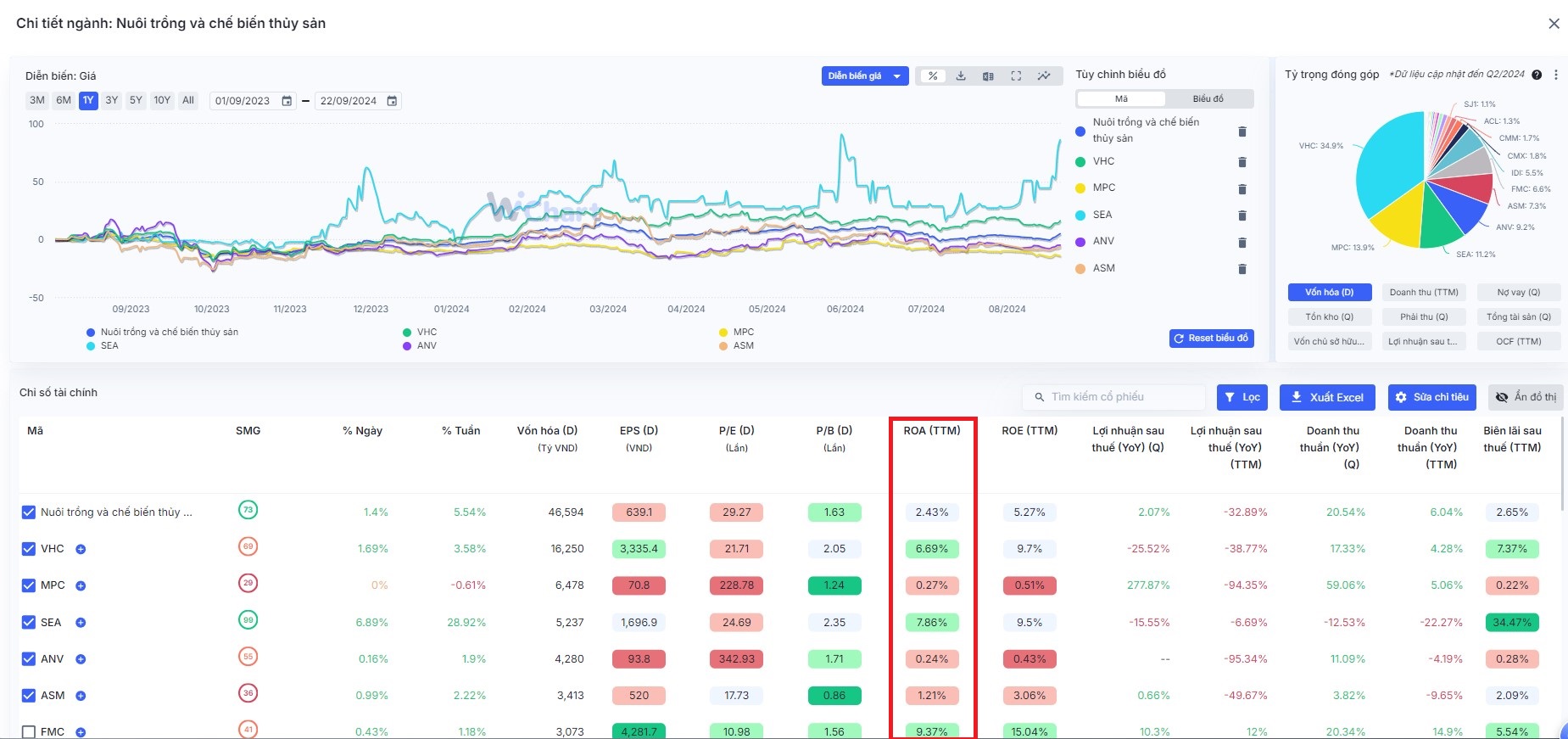

So sánh với trung bình ngành

Một cách tương đối hiệu quả cho các doanh nghiệp khi phân tích ROA là so sánh với mức trung bình của ngành. Việc này giúp doanh nghiệp đánh giá được hiệu suất kinh doanh và khả năng sử dụng tài sản của mình

Nếu ROA cao hơn mức trung bình cho thấy công ty đang hoạt động hiệu quả hơn trong việc tạo ra lợi nhuận. Còn nếu ROA thấp hơn thì công ty có thể kém cạnh tranh hơn trong quản lý tài sản.

Xu hướng hoạt động của công ty

Khi ROA của công ty tăng liên tục qua các năm có thể phản ánh thấy tài sản đang được sử dụng hiệu quả hơn so với trước. Ngược lại. nếu ROA giảm dần thì có thể là dấu hiệu công ty đang khó khăn trong việc tối ưu hóa tài sản của mình

8. Tại sao chỉ số ROA lại giảm

Chỉ số ROA giảm có thể do nhiều yếu tố như:

- Doanh nghiệp tăng chi phí, doanh số giảm, áp lực về giá cả, hoạt động kinh doanh kém hiệu quả,… khiến lợi nhuận giảm sút

- Tài sản của công ty đang mất giá hoặc bị tổn thất do thị trường thay đổi, công nghệ lạc hậu, đầu tư không hiệu quả,…dẫn đến lợi nhuận mang lại giảm đi

- Doanh nghiệp hoạt động trong môi trường kinh doanh bất lợi, tăng vay nợ làm tăng chi phí lãi suất dẫn đến giảm lợi nhuận ròng và tăng rủi ro tài chính cho doanh nghiệp.

ROA giảm thường là tín hiệu đáng lo ngại đối với các nhà đầu tư bởi chỉ số cho thấy doanh nghiệp đang sử dụng tài sản kém hiệu quả để tạo ra lợi nhuận. Khi tình trạng này xảy ra thì sẽ ảnh hưởng tiêu cực đến giá cổ phiếu của chính doanh nghiệp.

Sau đây là gợi ý một số giải pháp giúp doanh nghiệp cải thiện ROA:

Kiểm soát chi phí: Doanh nghiệp cần thực hiện các biện pháp nhằm giảm thiểu những chi phí không cần thiết, tăng cường giám sát và tối ưu hóa chi phí vận hành, nguyên vật liệu và các khoản chi phí khác

Nâng cao hiệu quả hoạt động: Doanh nghiệp cần cải thiện quy trình hoạt động để giảm lãng phí nguồn lực, tập trung nâng cao hiệu suất thông qua đào tạo nhân viên và áp dụng công nghệ

Thực hiện đầu tư đúng đắn: Doanh nghiệp cần ưu tiên đầu tư vào những dự án hoặc tài sản có khả năng mang lại tỷ suất lợi nhuận cao, tránh đầu tư vào các tài sản không cần thiết hoặc có rủi ro sinh lời thấp

Khi kết hợp phân tích ROA với các chỉ số tài chính khác, doanh nghiệp sẽ có cái nhìn toàn diện hơn về tình hình tài chính của công ty, giúp đưa ra các quyết định đầu tư chính xác và hiệu quả. Hy vọng những thông tin trong bài viết đã giúp các chủ doanh nghiệp hiểu rõ hơn về chỉ số ROA và có thể áp dụng cách phân tích chỉ số để đánh giá hiệu quả tình hình tài chính của doanh nghiệp.

- Hotline: 038 705 1409

- Website: https://academy.1office.vn/

- Fanpage: https://www.facebook.com/1OfficeAcademy

Tham gia group cộng đồng của 1Academy để cập nhật những tin tức & sự kiện mới nhất!